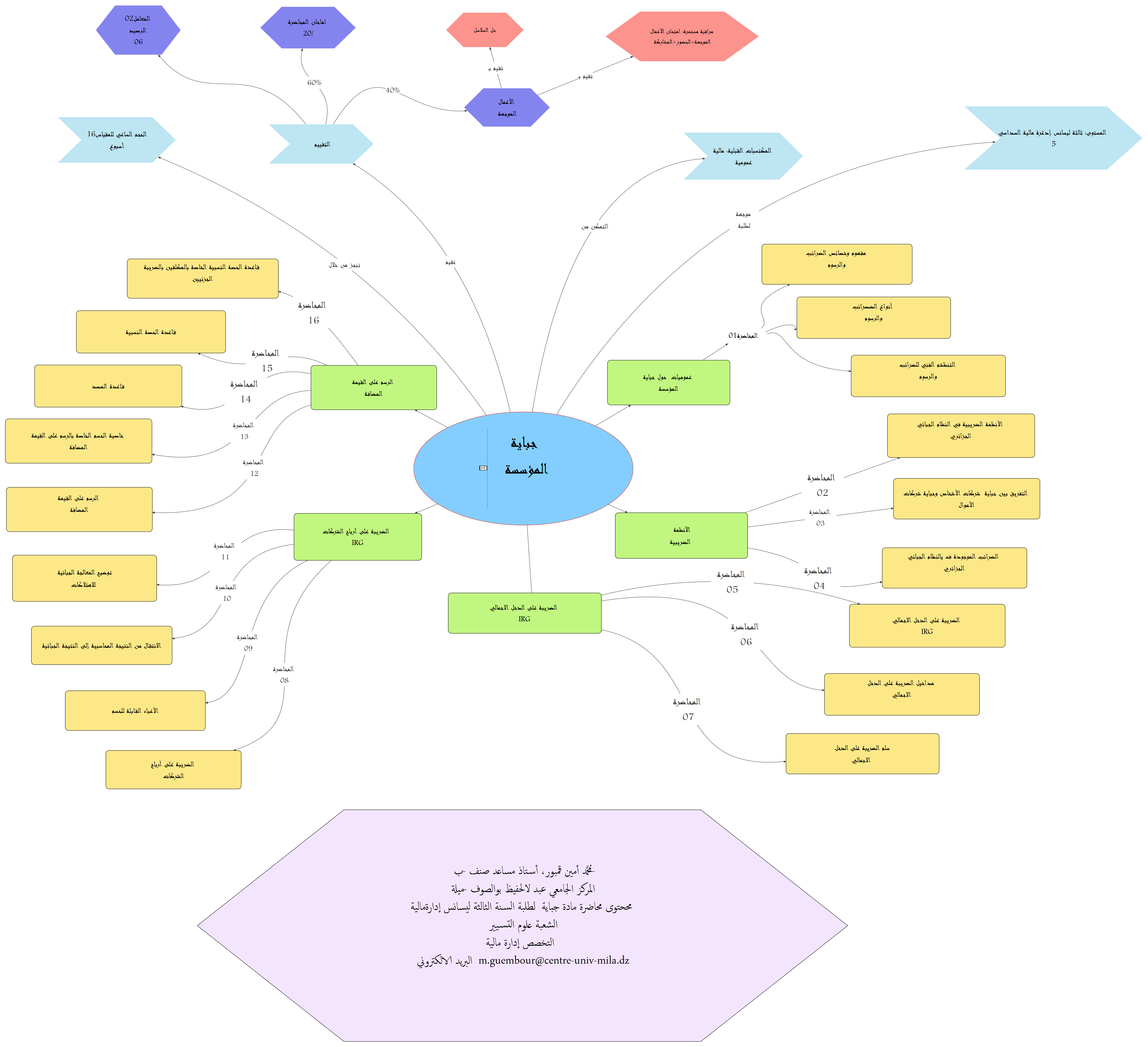

مادة: جباية المؤسسة / الأستاذ: محمد أمين قمبور

المركز الجامعي عبد الحفيظ بوالصوف ميلة

معهد العلوم الاقتصادية، التجارية وعلوم التسيير

قسم علوم التسيير

المقياس: جباية المؤسسة

الفئة المستهدفة: سنة ثالثة ليسانس إدارة مالية

الرصيد: 06، المعامل: 02

الحجم الساعي: 45 ساعة (22.5ساعة محاضرة و22.5 ساعة اعمال موجهة)

التوقيت: الاثنين من 09ساو 30د الى 14سا و00د

الحجرة: 30، 31.

اختبار المكتسبات القبلية عبارة عن تطبيقات ان وجدت، كما يمكن أيضا مراجعة هذا الكتاب او الدرس في حالة فشل في اختبار المكتسبات القبلية.

من خلال ما سبق حاولنا وضع تصور لجباية المؤسسة التي لها دور في توفير الإيرادات المالية اللازمة للخزينة العمومية، والتي تتكون من مزيج متنوع من الضرائب التي يعتبر أساس فرضها بوصفها إقتطاعا ماليا يدفعه الأفراد جبرا للدولة لتمويل الميزانية العامة ودون مقابل مباشر، هو تسليم الأفراد بضرورة وجود الدولة، لأسباب اجتماعية، اقتصادية وسياسية، فهي تعمل على تحقيق مصالحهم واشباع رغباتهم واحتياجاتهم، ومن ثم ينشأ تضامن اجتماعي بين الأفراد والمؤسسات يلتزم بموجبه كل واحد منهم بأداء الضريبة المفروضة عليه.

على الطالب الاطلاع على كل المراجع التي وضعت تحت تصرفه وذلك لضمان السيرورة الجيدة لاكتساب كل الكفاءات المستهدفة ومن ثم النجاح المؤكّد.

- حسين مصطفى حسين، المالية العامة، ديوان المطبوعات الجامعية، الجزائر، 2001.

- ناصر مراد، فعالية النظام الضريبي بين النظرية والتطبيق، دار هومة، الجزائر، 2003.

- جميد بوزيدة، جباية المؤسسات، ديوان المطبوعات الجامعية، الجزائر، 2005.

- منصور أحمد البديوي ومحمد رشيد الجمال، دراسات في المحاسبة الضريبية، دار المعرفة الجامعية، مصر، 2001.

- Brahim SANSARI, impôt sur les bénéfices des sociétés, édition CHIHAB, Algérie, 1995.

- Code des impôt directs et taxes assimilées, Ed BERTI, Alger, 2008.

- Ministère des finances, Direction Générale Des Impôts, Guide de Vérificateur, éditions du sahel, Alger, 2008.

- Ministère des finances, Direction Générale Des Impôts, Guide pratique du contribuable, Algerprint, Alger, 2009.