Aperçu des sections

التعريف بالمقياس

المستوى: الثانية ماستر إقتصاد نقدي وبنكي (السداسي الثالث)

وحدة التعليم: أساسية. المادة: جباية العمليات المصرفية و المالية

المعامل: 2 . الرصيد: 6 . المدة: ساعة و نصف / 14 اسبوع

جباية العمليات المصرفية و المالية:

يهدف الدرس لمعالجة موضوع جباية العمليات البنكية في الجزائر، من خلال التعرف عن كيفية سير العمليات الجبائية بالبنوك التجارية والعلاقة التي تربط الإدارة الجبائية بها، خاصة أن نشاطات البنوك التجارية تجمع بين الإستثمارية والمصرفية، ولتحقيق أهداف الموضوع قمنا بدراسة ميدانية ببنك الفلاحة والتنمية الريفية (BADR) وهذا للتعرف على سير العمليات الجبائية وأهم الضرائب والرسوم التي يخضع لها القطاع البنكي وكذا التصريحات الجبائية المفروضة عليه، ومن خلال الدراسة تم التوصل إلى أن البنوك التجارية كباقي المؤسسات تخضع لجملة من الضرائب والرسوم المحددة في الهيكل الجبائي، لكنها تختلف من حيث المعدلات المطبقة وهذا لطبيعة نشاطها الذي تمارسه وضرورة التصريح بها في الآجال المحددة وهذا لتجنب المخاطر الجبائية التي قد تمس البنك نتيجة للتأخر، والتأكد من أهمية الوظيفة الجبائية في البنوك التجارية خاصة فيما يتعلق بتأثيرها على قرارات البنك وكذا سمعته معلومات الاتصال

الاستاد: عبد الحق لفيلف

قسم العلوم الاقتصادية ، معهد العلوم الاقتصادية و التجارية و علوم التسيير

رقم الهاتف: 0666044737

البريد الالكتروني: abdelhak.lefilef@centre-univ-mila.dz

رابط حساب الفيسبوك: https://www.facebook.com/AbdoLhak

أيام التواجد بالمعهد: من الاحد الى الخميس من الساعة التاسعة صباحا إلى الثالثة مساء

أهداف المقياس

سيكون لطالب ملما باهداف المقياس بناء على مستويات بلووم المعرفية:

1- مستوى المعرفة والتذكر(knowledge):

يستعيد الطالب في هذا المستوى (المكتسبات القبلية)، إذ يقومون بحفظ التعريفات المرتبطة بموضوع الضريبة على الدخل الإجمالي IRG- يتم إعطاء الطلاب أسئلة اختيار متعددة، ويطلب منهم الإجابة عليها. هدفها استحضار ما لديه من مكتسبات قبلية تتعلق بالضريبة على الدخل الإجمالي IRG، وما يندرج ضمنه من معلومات حول المراجعة.

2-مستوى الاستعاب والفهم والإدراك (Comperhension):

يقوم الطلاب بتحديد الأساسية المتعلقة بالمحور الخاص الضريبة على الدخل الإجمالي IRG. من خلال مجموعة من الأسئلة، تم الاستفادة منها وفهمها للدرس.

3-مستوى التطبيق(Application):

يتعرف الطلاب على مختلف خصائص الضريبة على الدخل الجمالي.. ويطلب منهم السلم التصاعدي للضريبة على الدخل الإجمالي حسب قانون المالية 2022.

4-مستوى التحليل(Analy):

يقوم الطلاب بتتبع التصاعدية الإجمالية، التصاعدية بالشرائح، التصاعدية الإجمالية بالشرائح.

5-مستوى التركيب(Sythesis):

يبحث الطالب في التغيرات التي طرأت على السلم الضريبي.

6-مستوى التقييم(evaluation):

دراسة محتوى الضريبة على الدخل الإجمالي IRG ومعرفة تحليل البيانات .

- وضع تمرين نهائي يحدد فيه درجة استيعاب لمحتوى الدرس وكل ما يتعلق بالضريبة على الدخل الإجمالي IRG .

المكتسبات القبلية

لأجل استيعاب كل المعلومات المدرجة في الدرس لابد على الطالب أن يكون على إطلاع بمختلف القوانين المتعلقة بالضرائب في الجزائر مثل ما يلي:

- قانون الضرائب غير مباشرة والرسوم المماثلة؛

- قانون الرسم على رقم الأعمال؛

- قوانين المالية و بصفة خاصة قانون المالية لسنة 2022.

- مهارات رياضية، حسابية، و تحليلية

- الرغبة في التطوير الذاتي و الاجتهاد في التخصص

ما المقصود بالجباية ؟

المقدمة العامة

تعود نشأة الجباية بصفة عامة والضرائب بصفة خاصة إلى أقدم العصور حيث اعتبر الرومان الضريبة من أهم العناصر السيادية في إمبراطوريتهم (الإمبراطورية الرومانية 27 قبل الميلاد). وأهم ضريبة عرفها المجتمع الروماني هي ضريبة الرؤوس والتي كانت تفرض على كل فرد سواء كان يملك ثروة أو لا يملك، حيث أنها لا تراعي المقدرة التكليفية للشخص.

في العصور الوسطى (15-5 بعد الميلاد) أيضا كانت تفرض الضرائب على عامة الشعب فقط حيث أن رجال الدين كانت مساهمتهم تقتصر على الالتزام بالتعليم والخدمة العامة. أما طبقة النبلاء فكانت تعمل في الجيش.

ـ أما الطبيعيون (الفزيوقراطيون) وتعني حكومة الطبيعة والذين اعتبروا الأرض هي مصدر الثروة وبالتالي نادوا بأن يقتصر فرض الضريبة على الإنتاج الزراعي.

ـ بعد قيام الثورة الصناعية في انجلترا والثورة الفرنسية (القرن 18) ظهر ما يسمى بنظام الاقتصاد الحر القائم على أساس المنافسة الحرة وتكريس مفهوم الطابع الإلزامي للضرائب القائم على أساس ما يسمى بنظرية التعادل التي تباينت الاجتهادات في تفسيرها، حيث رأى فريق من الباحثين أنها بمثابة إبرام عقد بين الدولة والأفراد بينما يرى فريق آخر أن المقابل الذي تتضمنه نظرية التعادل هو قيمة الخدمات التي تقدمها الدولة للأفراد والتي يتوجب على هؤلاء الوفاء بثمنها.

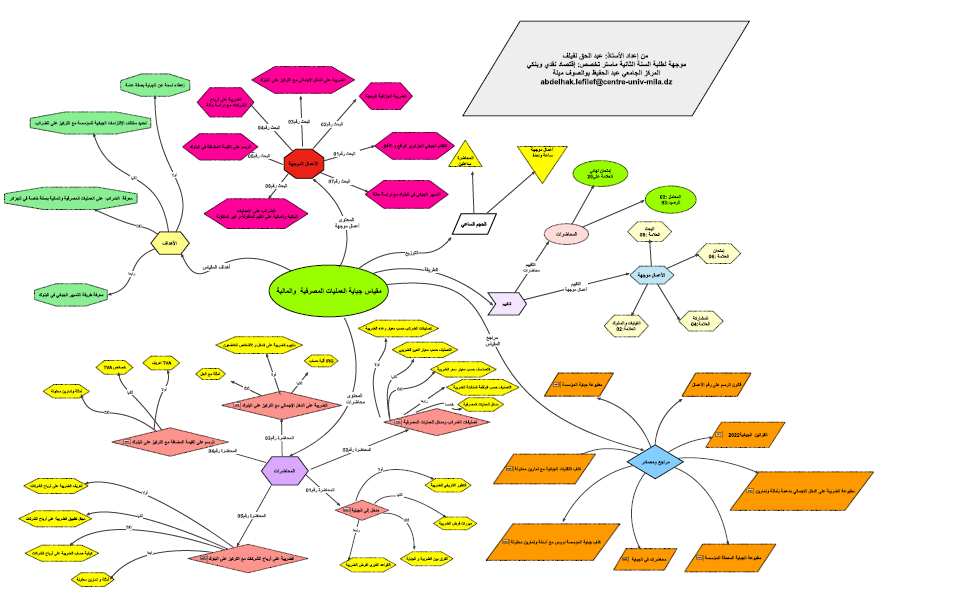

- الخريطة الذهنية Fichier 329.9Ko Document PDF

المكتسبات القبلية للمحور الثاني

من أجل تسهيل عملية استيعاب المعلومات يجب على الطالب أن يكون متمكننا من:

- إلمام الطالب بالاطار النظري للضريبة بصفة عامة (تعريفها، أنواعها، مبادؤها)

- تفريق الطالب بين مفهوم الجباية و الضريبة

- إطلاع الطالب على مختلف القوانين الجبائية الصادرة عن المديرية العامة للضرائب

مستوى الاستعاب والفهم والإدراك (Comperhension):

- التعرف على جدول الضريبة التصاعدية بالشرائح بالتفصيل

- مقارنة جدول الضريبة على الدخل لسنة 2008 بجدول الضريبة لسنة

مستوى التطبيق(Application):

- التعرف على تطبيق جدول الضريبة على الدخل الإجمالي لسنة 2022 من خلال تمارين توضيحية

مستوى التحليل(Analy):

يقوم الطلاب بتتبع التصاعدية الإجمالية، التصاعدية بالشرائح، التصاعدية الإجمالية بالشرائح.

التركيب(Sythesis):

يبحث الطالب في التغيرات التي طرأت على السلم الضريبي.

التقييم(evaluation):

دراسة محتوى الضريبة على الدخل الإجمالي IRG ومعرفة تحليل البيانات .

- وضع تمرين نهائي يحدد فيه درجة استيعاب لمحتوى الدرس وكل ما يتعلق بالضريبة على الدخل الإجمالي

مقدمة المحور الثاني

نشرت المديرية العامة للضرائب عبر موقعها الرسمي السلم الضريبة على الدخل الإجمالي IRG. وذلك بعد تخفيضها في قانون المالية لـ 2022.وحسب ذات المديرية فقد عدّل قانون المالية الجديد الذي دخل خيز التنفيذ بداية من العام الجديد السلم التدريجي لـ IRGوفق ما تنص عليه المادة 104 من قانون الضرائب المباشرة والرسوم المماثلة، بشكل يسمح بتخفيض هذه الضريبة التي تتطور وفقًا للراتب الخاضع للضريبة (وليس صافي الراتب).

كما حددت المادة 31 من ذات القانون معدلات على 6 مستويات وهي:

المستوى الأوّل: أقل من 240.000 دينار/ سنويا أي مايعادل 20.000 دينار/ شهر إعفاء كلي الضربية على الدخل الإجمالي.

المستوى الثاني: ما بين 240.001 و480.000 دينار/ سنويًا، الذي يخضع لـ IRGبنسبة 23 %.

المستوى الثالث: ما بين 480.001 و960.000 دينار/ سنويًا والخاضعة لـ IRGبنسبة 27 %.

المستوى الرابع: ما بين 960.001 دينار و920.000 1 دينار تخضع لـلـ IRGبـ 30 %.

المستوى الخامس: ما بين 001. 920. 1 إلى 000. 840. 3 دينار/ سنويا، يخضع لـ IRGبـ 33 %.

أما المستوى السادس: ما يزيد عن 000. 840. 3 دينار/ سنويا ما يعادل 32 مليون سنتيم / شهريا فيخضع لـ IRGفي حدود 35 %

والجدير بالذكر ان السلم القديم لحساب الضريبة على الدخل الإجمالي كان مكون من 4 مستويات فقط.

الخاتمة

بالنسبة للجزائر فما يمكن قوله أن اعتمادها على هذا النوع من الضرائب جاء في إطار سعيها نحو إيجاد ضريبة تتسم بالمرونة والسهولة في التطبيق والتي تحقق مبدأ العدالة الضريبية لصنف الأجور والمرتبات ، ولهذا كان محور بحثنا كما جاء في مقدمة البحث يدور حول تبيين الأثر الفعلي للضريبة على الدخل الإجمالي على الخزينة ومدى رفعها لإيراداتها وأثرها على الفرد.

كما رأينا أن المشرع قد أسس هذه الضريبة نظرا لعدة ميزات نذكرها فيما يلي :

• الآثار الإيجابية التي حققها في عدة دول فهي تمثل 40% من موارد الدولة

• اقترابها من مبدأ العدالة الضريبية

• اتساع مجال تطبيقها والسهولة التي تتمتع بها عند الأداء

وفيما يخص أثر هذه الضريبة على الخزينة والفرد : فيسجل لها ايجابية ويحسب عليها سلبيات ، أما إيجابياتها على الخزينة فتتمثل على العناصر التالية :

• تحقيق مبدأ الاقتصاد في النفقات : وهذا راجع للبساطة التي تتميز بها فالمكلف مطالب بتسريح عن دخل واحد إجمالي والتي تكتفي الإدارة بفحصه .

• التقليل من ظاهرة التهرب الضريبي : وهذا بتطبيق الاقتطاع من المصدر

• تمكن الإدارة من معرفة الحالة المالية للمكلف بصورة واضحة ودقيقة

• هذه الأمور من شانها الرفع من قيمة الإيرادات المحصلة لصالح الخزينة العامة وتبرز القيمة الفعلية لضريبة الدفع الإجمالي

الاختبار النهائي - الخروج-

قارن بين جدول الضريبة الخاص بسنة 2008 و جدول الضريبة على الدخل لسنة 2022 مع تقديم أمثلة تطبيقية ؟

قائمة المراجع

1. الجريدة الرسمية للجمهورية الجزائرية الديمقراطية الشعبية، قانون رقم 91-95 مؤرخ في 16 ديسمبر 1991 يتضمن قانون المالية 1992، العدد 65، الصادرة في:18/12/1991، ص ص 24-43

1.الضريبة على الدخل الإجمالي: المرتبات والأجور، متوفر على موقع المديرية العامة للضرائب: https://www.mfdgi.gov.dz، تاريخ الاطلاع: 05/09/2020، على الساعة: 21:00.

2. صيف فائزة, & خير الدين. (2020). عصرنة الإدارة الجبائية كىلية لدعم فعالية الرقابة الجبائية في الجزائر: دراسة حالة الجزائر (Doctoral dissertation, University of Eloued جامعة الوادي).

3. عزوط محمد أمين. (2014). آليات السياسة الضريبية في إطار الإصلاحات الاقتصادية بالجزائر

4. حاج سعيد يوسف, & رابحي بوعبد الله. (2021). إصلاح ضريبة الدخل الإجمالي للمرتبات والأجور بين هدفي الزيادة في الحصيلة المالية وتحقيق العدالة الضريبية في الجزائر (الفترة 1992-2020 أنموذجا). مجلة الواحات للبحوث والدراسات, 14(03).

5. علالوش, بوعلام, بولودان, عبد الجليل, بودغدغ, & أحمد (مشرف). (2017). الضريبة على الدخل الإجمالي و أثارها على التنمية الإقتصادية: دراسة حالة الجزائر للفترة (2006-2016) (Doctoral dissertation, جامعة جيجل).

6. https://www.finances.gov.ma/Publication/db/2021/BC_LF2022_VAR.pdf

7. https://www.mfdgi.gov.dz/index.php/ar/com-smartslider3/2014-05-29-07-39-37/2014-05-28-14-50-13

8. https://www.mfdgi.gov.dz/index.php/2014-04-02-10-13-44

9. https://www.mfdgi.gov.dz/index.php/ar