Weekly outline

بطاقة إتصال

المؤسسة: المركز الجامعي عبد الحفيظ بو الصوف ميلة

كلية: العلوم الاقتصادية وعلوم التسيير والعلوم التجارية

قسم: العلوم التجارية

الفئة المستهدفة: طلبة السنة الثانية علوم تجارية

اسم المقياس: المحاسبة التحليلية

الرصيد: 5

المعامل: 2

الحجم الساعي: 7 أسابيع (محاضرة2 ساعة + حصة أعمال موجهة 1 ساعة)

التوقيت: يوم الاثنين 9:00-15:00

يوم الأربعاء 9:00-15:00

أستاذة المحاضرة: وادي رقية

أساتذة التطبيق: وادي رقية + موساوي عبد العزيز

للاتصال بالأستاذة عبر البريد الالكتروني: ouadirokia@hotmail.fr

عن طريق البريد الالكتروني: تتم الاجابة عن الأسئلة عن طريق البريد الالكتروني خلال 48 ساعة على الأكثر

التواجد: قاعة الأساتذة + المكتب رقم 2

الأهداف العامة

- التعرف على مختلف الطرق والقواعد والمبادئ التي تحكم المحاسبة التحليلية

- تحديد تكلفة كل عنصر

- تحديد التكاليف داخل كل مركز تكلفة

- تحديد التكلفة الإجمالية لتحديد أسعار بيع المنتوجات

- تحديد قيمة المخزونات باستخدام الجرد الدائم للمخزونات

المتطلبات المسبقة

من المؤكد أن للطلبة فكرة مسبقة حول المحاسبة التحليلية وهذا من خلال دراستهم لمقياس المحاسبة المالية العام الماضي ، وكذلك دراستهم أيضا حساب وتحليل التكاليف الكلية السنة الثالثة ثانوي ، ومن أجل الاستفادة من هذا المقياس على الطالب :

- التحكم في المعارف والمفاهيم المحاسبية والاقتصادية والمالية والقانونية، والمصطلحات الضرورية.

- توفر الطالب على المهارات الأساسية والقدرة على تحليل العمليات المحاسبية.

- إتقان الكتابة المحاسبية.

- التحكم في أدوات التحليل الرياضي و الإحصائي.

- التمييز بين مختلف التكاليف التي تتحملها مؤسسة تجارية والتكاليف التي تتحملها مؤسسة صناعية.

- التمييز بين الأعباء المباشرة والأعباء غير المباشرة.

فهرس المواضيع

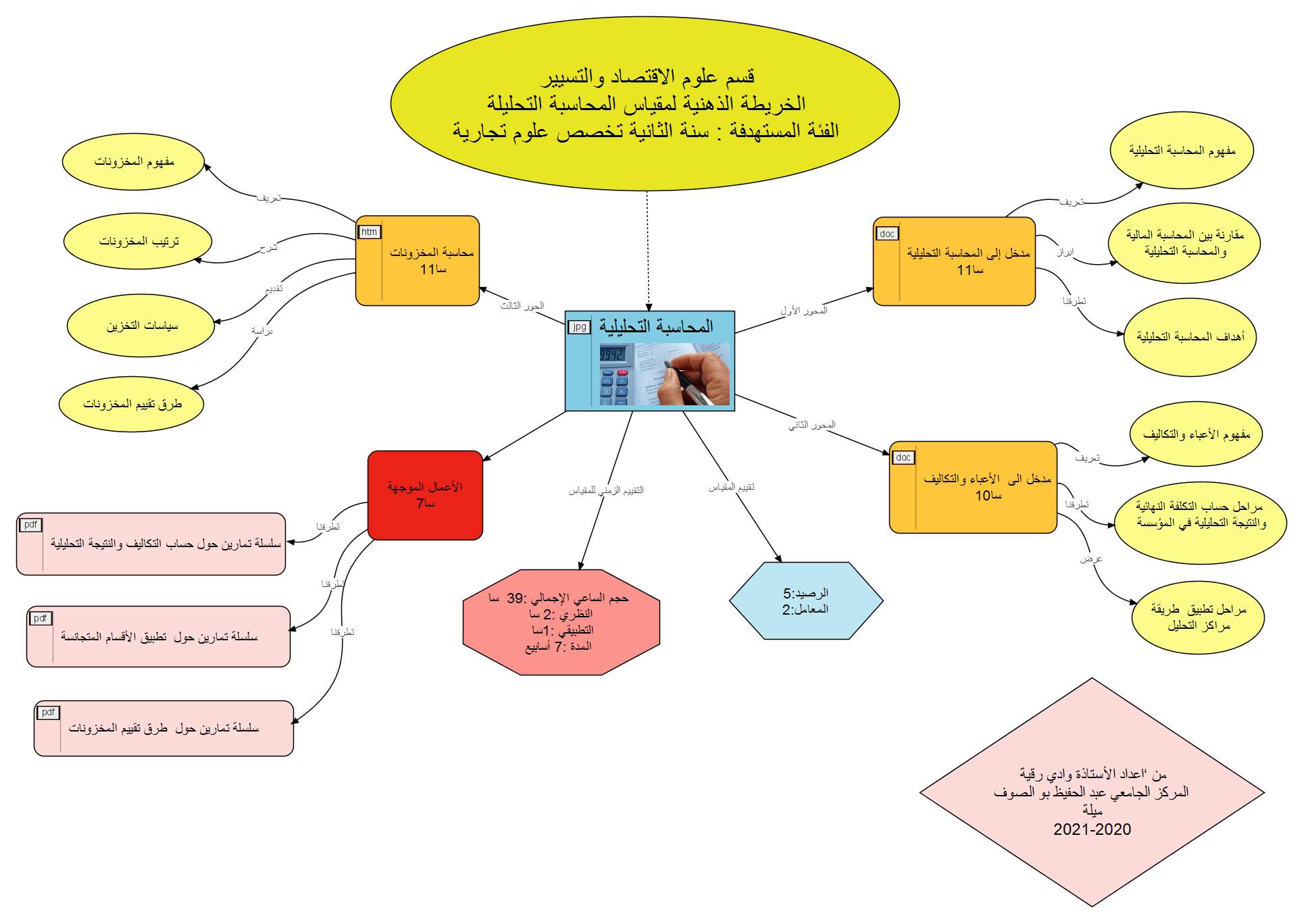

المحور الأول : مدخل إلى المحاسبة التحليلية

المحور الثاني : مدخل إلى مفهوم التكاليف والأعباء

المحور الثالث : محاسبة المخزونات

إختبار الخروج

قائمة المراجع و المصادر

المحور الأول : مدخل إلى المحاسبة التحليلية

تعرف المحاسبة التحليلية على أنها " أداة تحليلية و رقابية هامة محكومة بمجموعة من الطرق والمبادئ و القواعد والأصول النظرية الأخرى ، تمد المستويات الإدارية المختلفة بمعلومات و بيانات داخلية هامة تستطيع بواسطتها تقييم الأداء و الرقابة على كفاءة التشغيل واستخدام عناصر التكاليف ، وذلك بمقارنة البيانات الفعلية مع المؤشرات التخطيطية أو المعيارية المحددة مسبقا و كشف الانحرافات وأسبابها و مسببها في نطاق كل مركز تكلفة أو عملية أو منتج محدد ، بهدف اتخاذ الإجراءات الفنية و التنظيمية و الإدارية الفعالة و السريعة التي تكفل القضاء على الإسراف وموقع الخلل و تكريس النتائج الإيجابية".

الأعمال الموجهة TD

Quiz

المحور الثاني : مدخل إلى مفهوم التكاليف والأعباء

تحمل التكلفة معاني عديدة إلا إنها تعبر من منظور المحاسبة المالية عن مقدار التضحية التي تتكبدها المؤسسة في سبيل الحصول على عنصر ذا قيمة اقتصادية، وهذا العنصر قد يكون على شكل مادي ملموس(مواد، آلات، بضاعة...)، أو على شكل غير ملموس(أجور، إضاءة، إيجار....)، ويمكن قياس التضحية بمقدار النقص الحاصل في الأصول، كان يتم الحصول على العنصر نقدا أو بالاستغناء عن بعض ممتلكات المؤسسة أو بتقديم خدمات للمؤسسة المالكة لهذا العنصر، كما يمكن قياس التضحية وتحديدها بمقدار الزيادة في التزامات المؤسسة إذا كان الحصول على العنصر الاقتصادي على الحساب.

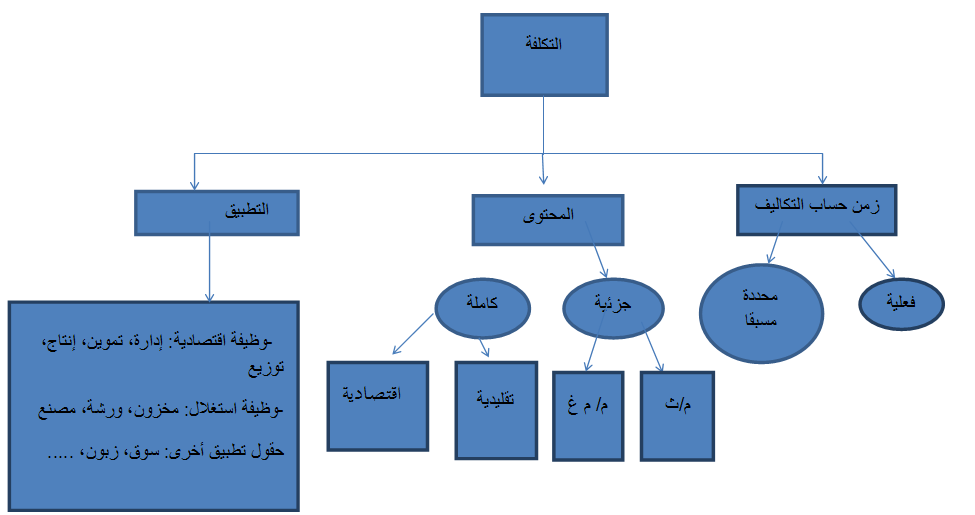

وتعرف التكلفة بثلاث خصائص مستقلة بعضها عن الآخر:

- زمن حساب التكلفة.

- محتوى التكلفة.

- حقل تطبيق التكلف.

الأعمال الموجهة TD

Quiz

المحور الثالث : محاسبة المخزونات

تعتبر المواد واللوازم وكذا البضائع من اهم العناصر المكونة لسعر التكلفة، حيث لا تقل مساهمتها في تكلفة الإنتاج في المتوسط عن 50% وذلك في جميع الصناعات ذات الأهمية جعلت المؤسسات الاقتصادية تعمل على تسييرها ومراقبتها بطريقة تسمح لها بتحديد تكلفة هذه العناصر بدقة وكذا كميتها لما لها من أثر على نتائج المؤسسة ، وتقتضي محاسبة المواد (محاسبة المخزونات) التعرف من جهة على المخزونات وعلى عملية الجرد من جهة أخرى.

الأعمال الموجهة TD

Quiz

قائمة المراجع و المصادر

1- بو يعقوب عبد الكريم، المحاسبة التحليلية، ديوان المطبوعات الجامعية، الجزائر، 2009.

2- رحال علي، سعر التكلفة والمحاسبة التحليلية، ديوان المطبوعات الجامعية، الجزائر، 1999.

3- بوعلام بوشاشي ،المنير في المحاسبة التحليلية ،دار هومة للطباعة و النشر، الجزائر، 2002.

4- نور الدين زعيبط، مراقبة التكاليف بتقنية الانحرافات، وتحسين أداء ومردودية المؤسسة، كلية العلوم الاقتصادية وعلوم التسيير، جامعة منتوري قسنطينة، مجلة أبحاث اقتصادية وادارية، العدد الأول، جوان 2007.

5- درحمو نهلال ، المحاسبة التحليلية ، نظام معلومات التسيير و مساعدة على اتخاد القرار في المؤسسة الاقتصادية ، مذكرة لنيل شهادة دكتوراه في العلوم الاقتصادية ، فرع نقود مالية ، كلية العلوم الاقتصادية وعلوم التسيير،الجزائر 2004،2005

6- REBOUH Bernard, Comptabilité analytique et contrôle de gestion, Editions Ellipses, paris, 1997